東京都台東区の上野・御徒町で会計事務所をしております、白根悠皓(しらねゆうや)です。

ここでは、会計の世界における利益の分析をするもので、最も基本的な考えになる「損益分岐点分析」についてお伝えします。

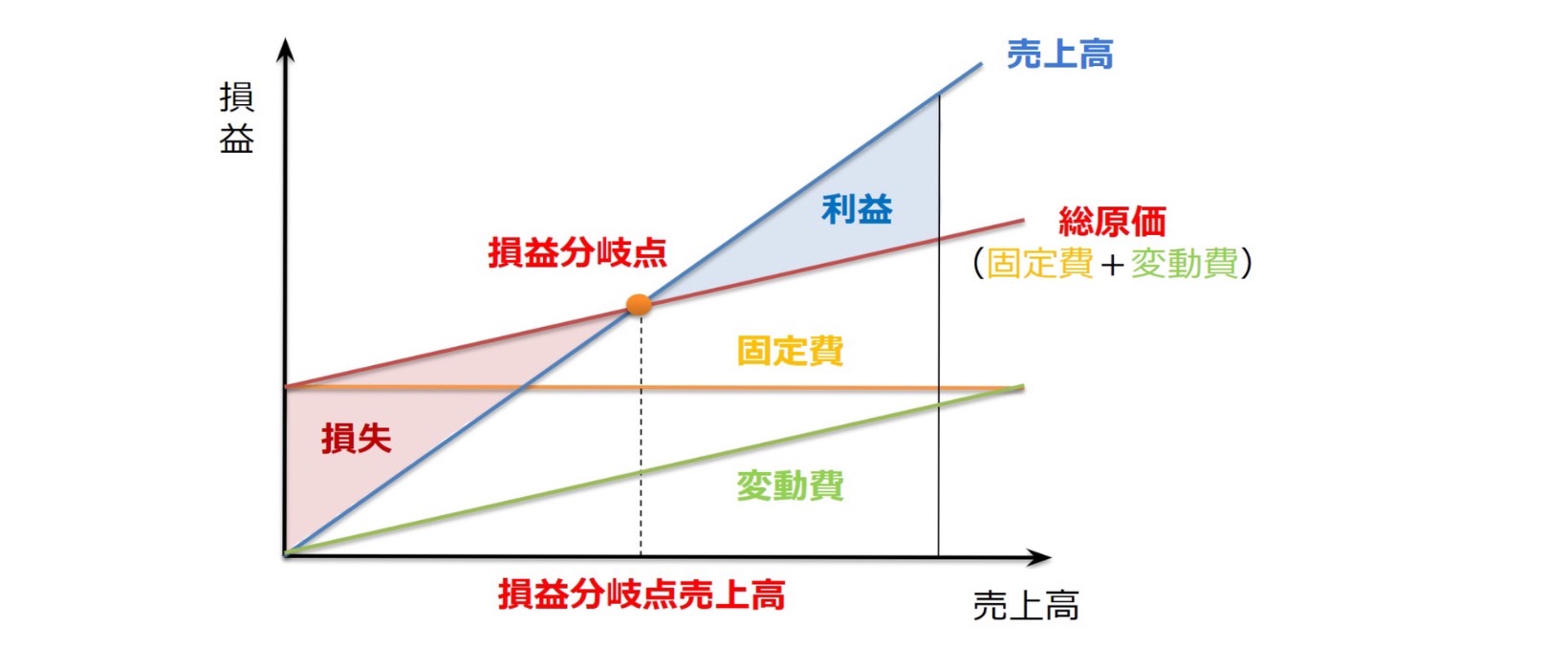

損益分岐点分析(CVP 分析)

損益分岐点分析(CVP 分析:Cost-Volume-Profit Analysis)は会計の世界における利益の分析をするもので、最も基本的な考えになるものです。損益分岐点とは、売上高と費用の額がちょうど等しくなる売上高、すなわち、利益も損失も生じない売上高のことをいいます。

事業をする上においては、会計上の利益が出ていることが最重要となってきます。まずは、最低限必要な売上高である、「損益分岐点売上高」を知ることが本当に重要です。

実務的には「年次の損益分岐点売上高」ではなく、「月次の損益分岐点売上高」を把握しましょう。

損益分岐点売上高

たとえば、パン屋さんがあるとします。パンが1個も売れなかった(作らなかった)としても

- 従業員の給料

- 土地や建物の賃貸料

- 電気・水道・ガス・通信費などの経費。

などは必要になります。このように売上に関係なくかかる費用が「固定費」です。

一方、パンを100個作って売れたとすると、そのパンを作るために、小麦粉やバター、牛乳や卵といった材料費が必要になります。また、売れる数量が増えれば、当然この材料費はさらにかかります。このように

- 仕入原価や原材料費

など、売上の増減に応じて金額が変わってくる費用が「変動費」です。

「損益分岐点売上高」とは、この「固定費」と「変動費」を足した「総原価」と「売上高」が等しくなる「売上高」のことです。

<損益分岐点売上高の計算式>

損益分岐点売上高=固定費÷(1-変動比率)

※変動比率=変動費÷売上高

たとえば、固定費30万円、変動比率40%の場合、損益分岐点売上は50万円になります。

損益分岐点売上=30万円÷( 1-40%)=50万円

売上=50万円

経費=変動費20万円(50万円×40%)+固定費30万円=50万円⇒利益ゼロ

変動費と固定費▼

業種業態によって、固定費となるもの、変動費となるものは異なる。

勘定科目の中には固定費的性質と変動費的性質の両方を持っているものもあるが、どちらが比重が高いかで判断する。

損益分岐点売上▼

利益を増やす方法

この損益分岐点分析を行うことで、利益を増やす方法は 3 つしかないということが分かります。

<利益を増やす方法>

①売上を増やす(単価を上げるまたは販売量を増やす)

②固定費を減らす

③変動比率を下げる(=粗利益率を上げる)

次回は、資金繰りまたはキャッシュ・フローの把握についてです。

Comment On Facebook