東京都台東区の上野・御徒町で会計事務所をしております、白根悠皓(しらねゆうや)です。

経営者として基本的な概要を理解しておく必要がある消費税ついてのお話です。

消費税

消費税は、所得税や法人税に代わってこれから大変重要な税目となります。

近年、税収に占める消費税の割合が大きく増加しています。昭和63年では18.9%だったのが、令和3年では44.7%になっています。そのため、経営者として基本的な概要を理解しておく必要があるのです。

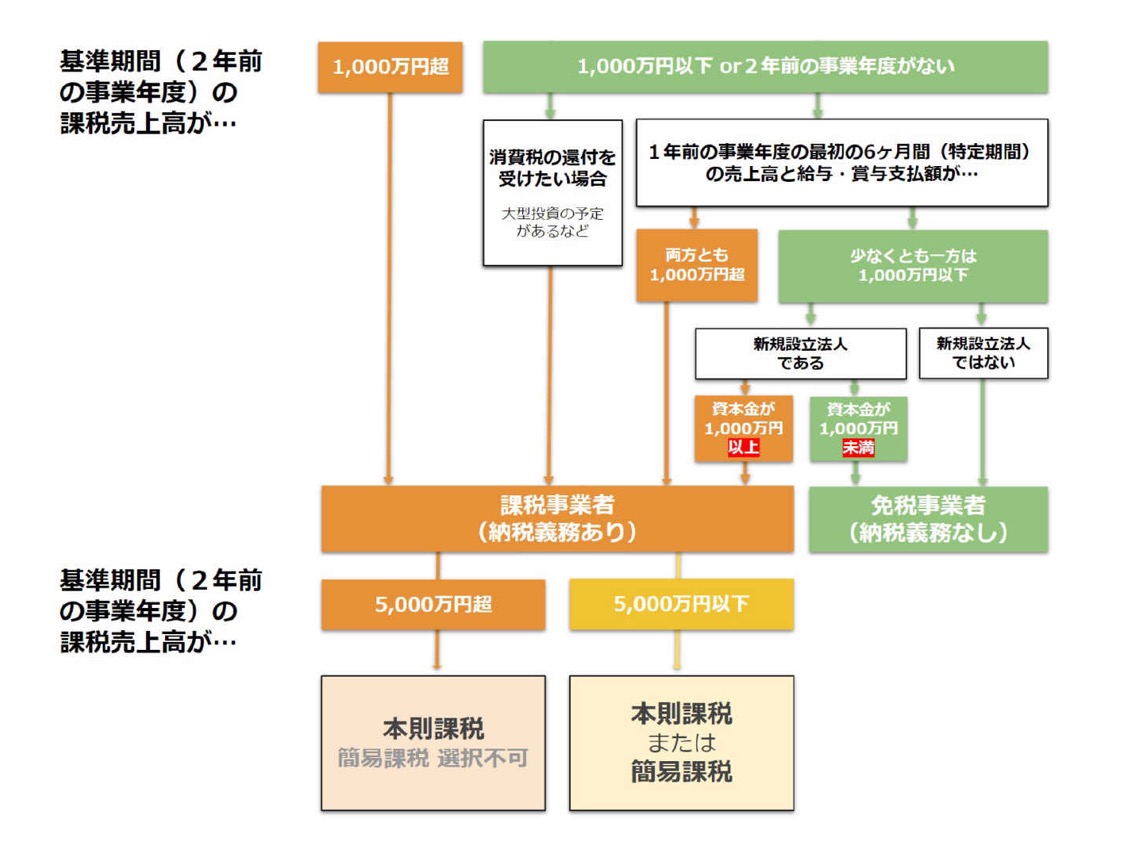

そもそも消費税とは、物品を購入したりサービスの提供を受けたりするといった「消費」という行為に対して課される税金です。納税義務があるかどうかは、基準期間(2年前の事業年度)の課税売上高が1,000万円を超えているかどうかで決まります。

【消費税のポイント】

- 基準期間(2年前の事業年度)の課税売上高が1,000万円以下ならば、免税事業者になります(消費税の申告・納税をしなくてもよい事業者)。ただし、2023年10月からインボイス制度(後述)が導入されるので、課税事業者(消費税の申告・納税をする事業者)になるかどうかについて今後検討が必要になってきます。分からない場合は税理士に相談しましょう。

- 基準期間の課税売上高が5,000万円以下ならば、本則課税と簡易課税を選択できます。税理士に相談して、有利・不利の判定をするとよいでしょう。

本則課税:実際の売上に含まれる消費税額から、実際に支払った消費税額を差し引いて計算

簡易課税:実際の売上に含まれる消費税額から、支払ったとみなし計算した消費税額を差し引いて計算

- 消費税については税務署に各種届出が必要になります。期限があるので十分注意しましょう。

【インボイス制度】

2023年10月1日より、「インボイス制度」というものが導入されます。目的は、取引の透明性を高めて正確な消費税額と消費税率を把握するためだと言われています。

この新しい制度で求められる請求書等(適格請求書等=インボイス)を発行するためには、税務署に登録申請をしなければいけません。登行するためには、税務署に登録申請をしなければいけません。

登録をした場合、その事業者(適格請求書発行事業者)には適格請求書の交付義務や保存義務が課されることになります。

また、2023年10月1日からインボイス制度が導入されると、免税事業者の発行する請求書では、消費税を払ったと認めてもらえなくなります(仕入税額控除ができなくなります)。あなたが免税事業者の場合、お客様(得意先・販売先)に不利益が生じる可能性がありますので、影響を知っておいてください。

①既に消費税を税務署に納税している方(課税事業者)

2023年10月1日から事業者登録を受ける場合は、2023年3月31日までに登録申請書(「適格請求書発行事業者の登録申請書」)を提出する必要があります。また、仕入先や外注先に免税事業者が多い場合は、インボイス制度導入後は消費税の負担が増加する可能性があります。

②消費税を税務署に納税していない方(免税事業者)

課税事業者になるかどうかを考える必要があります。免税事業者のままだと、消費税を払わなくてもよいですが、取引先が取引を継続してくれない可能性があります。というのは、免税事業者の発行する請求書では、消費税を払ったと認めてもらえなくなり、取引先の税負担が増えてしまうからです。

このため、免税事業者のままでいくのか、課税事業者になるのかを検討するために、次のようなことを確認しておくとよいでしょう。

- 今の取引金額は税込金額と税抜金額のどちらなのか

- 免税事業者のままでも取引は継続してもらえるのかどうか

課税事業者になる場合は適格請求書発行事業者登録が必要になります。(インボイス制度開始からインボイスを発行するためには、2023年3月31日までに適格請求書発行事業者登録が必要)。課税事業者になると、これまで免除されていた消費税を支払う必要が出てきます。

次回は、源泉徴収についてです。

Comment On Facebook