東京都台東区の上野・御徒町で会計事務所をしております、白根悠皓(しらねゆうや)です。

今日は、どれだけもうかっているのかを示す、損益計算書についてです。

損益計算書

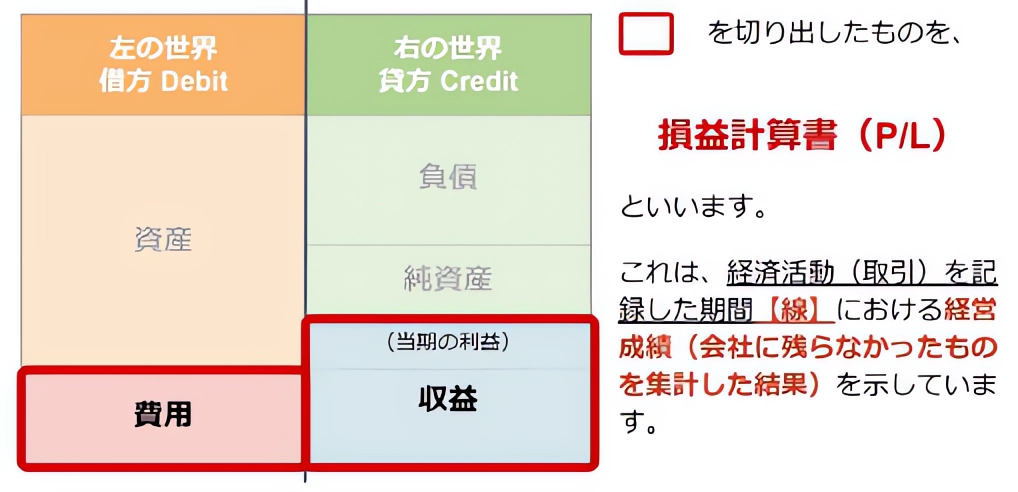

損益計算書( P/ L: Profit & Loss Statement)とは、ある一定期間において「どれだけもうかっているのかを示したもの」です。この損益計算書は「簿記と試算表」で説明した「試算表」から作成されるのですが、左側の「費用」と右側の「収益」を切り出したものです。

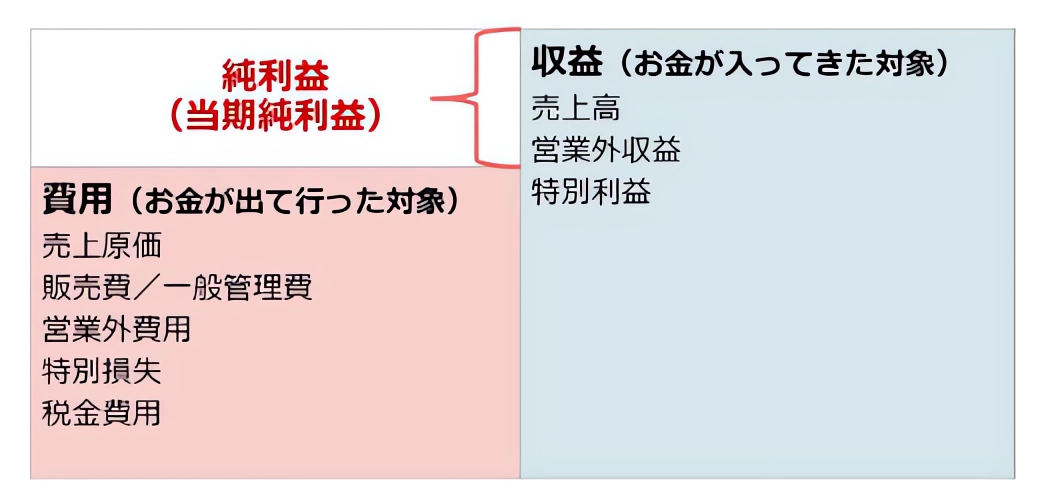

収益から費用を引いたものが利益になりますが、利益が出ているほどその事業はうまくいっていると判断できます。

〈試算表〉

↓

〈損益計算書〉(P/L)

このままだと見づらいので、収益をプラス、費用をマイナスとして表現し、縦書きして区分ごとに並べ替えたものが、普段目にする損益計算書です。

損益計算書のポイント

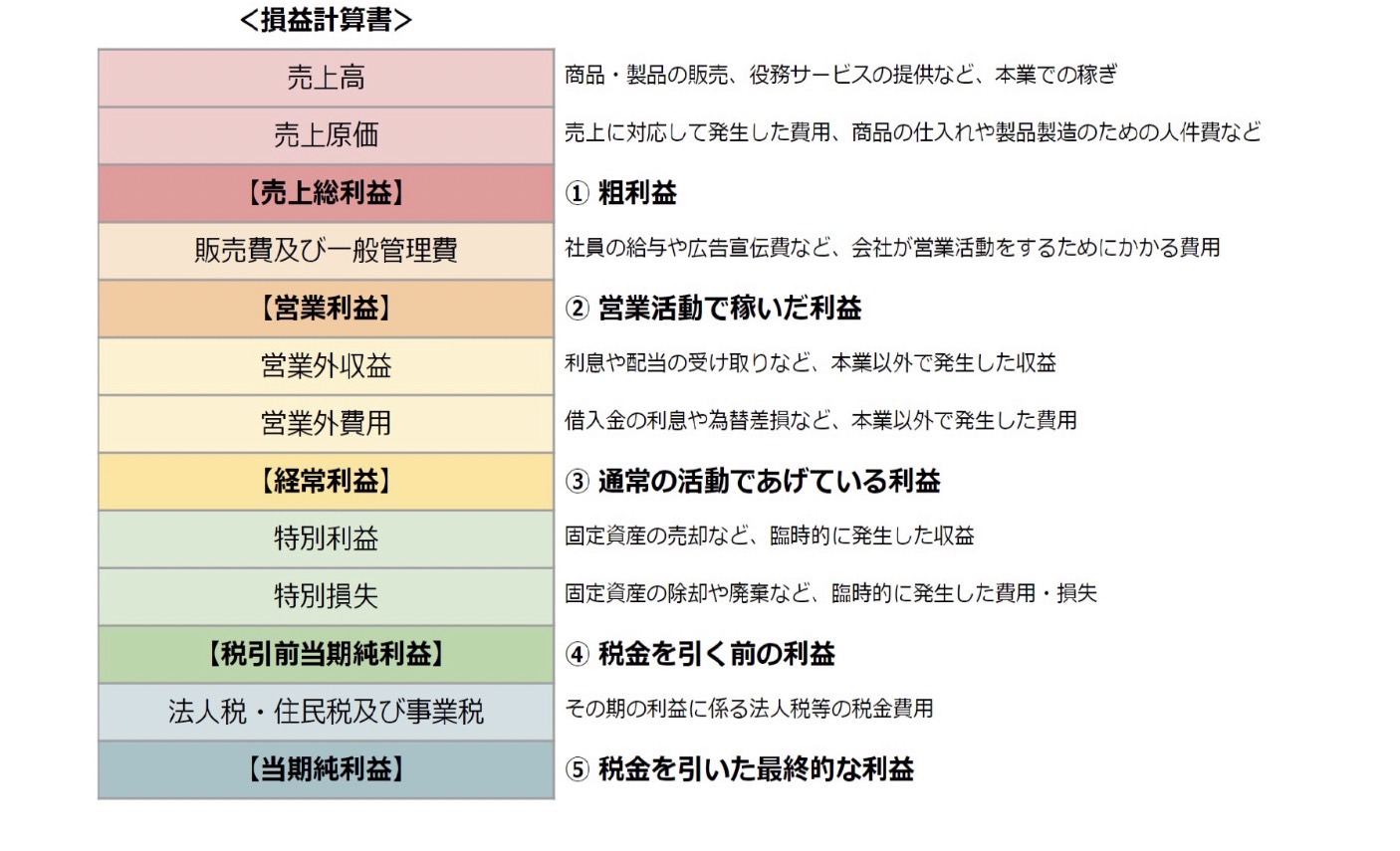

1.損益計算書には、営業成績を分かりやすく示すための 5 つの利益(段階利益)が示されています。

- 売上総利益=粗利益(売上高から売上原価を引いたもの)

- 営業利益(売上総利益から社員の給与や広告宣伝宣伝費などの販売管理費を引いたもの)

- 経常利益(営業利益から本業以外の収益と費用を足し引きしたもの)

- 税引前当期純利益(固定資産の売却など、普段はあまり発生しないような特別利益と特別損失を足し引きしたもの)

- 当期純利益(法人税や住民税・事業税を引いた最終的な利益)

2.構成比率などの指標となる数値を計算するとともに、業界の平均水準や目標となる指標を知っておくとよいでしょう。

例)

- 売上総利益率(粗利率)=売上総利益÷売上高

- 営業利益率=営業利益÷売上高

- 経常利益率=経常利益÷売上高

- 人件費率=人件費÷売上高または人件費÷売上総利益など

(参考)業界別の経営指標数値については日本政策金融公庫の HP からダウンロードすることが可能です。https://www.jfc.go.jp/n/findings/sme_findings 2.html

会計上の利益の確保が大前提

前の節で説明をしましたが、会計の世界とお金の世界は異なる概念の世界です。会計の世界でのもうけは「利益」、お金の世界でのもうけは「収支」です。それぞれ定義が違います。

ここを知っておかないと、黒字倒産(利益が出ているのにお金がなくなって倒産してしまうこと)というようなことが、起こってしまいます。

事業においてはお金が一番大事といっても、普段は会計の世界の数字を見ています。

まずは、お金がなくならないようにするために、会計上の利益を確保することが大前提になるというということを知っておきましょう。

「営業利益」が出ていない場合は、事業として成り立っていない可能性があることを示しているので、注意するようにしましょう。

Comment On Facebook