東京都台東区の上野・御徒町で会計事務所をしております、白根悠皓(しらねゆうや)です。今日は、経営状況を判断するのに重要な要素のひとつ、貸借対照表についてです。

貸借対照表

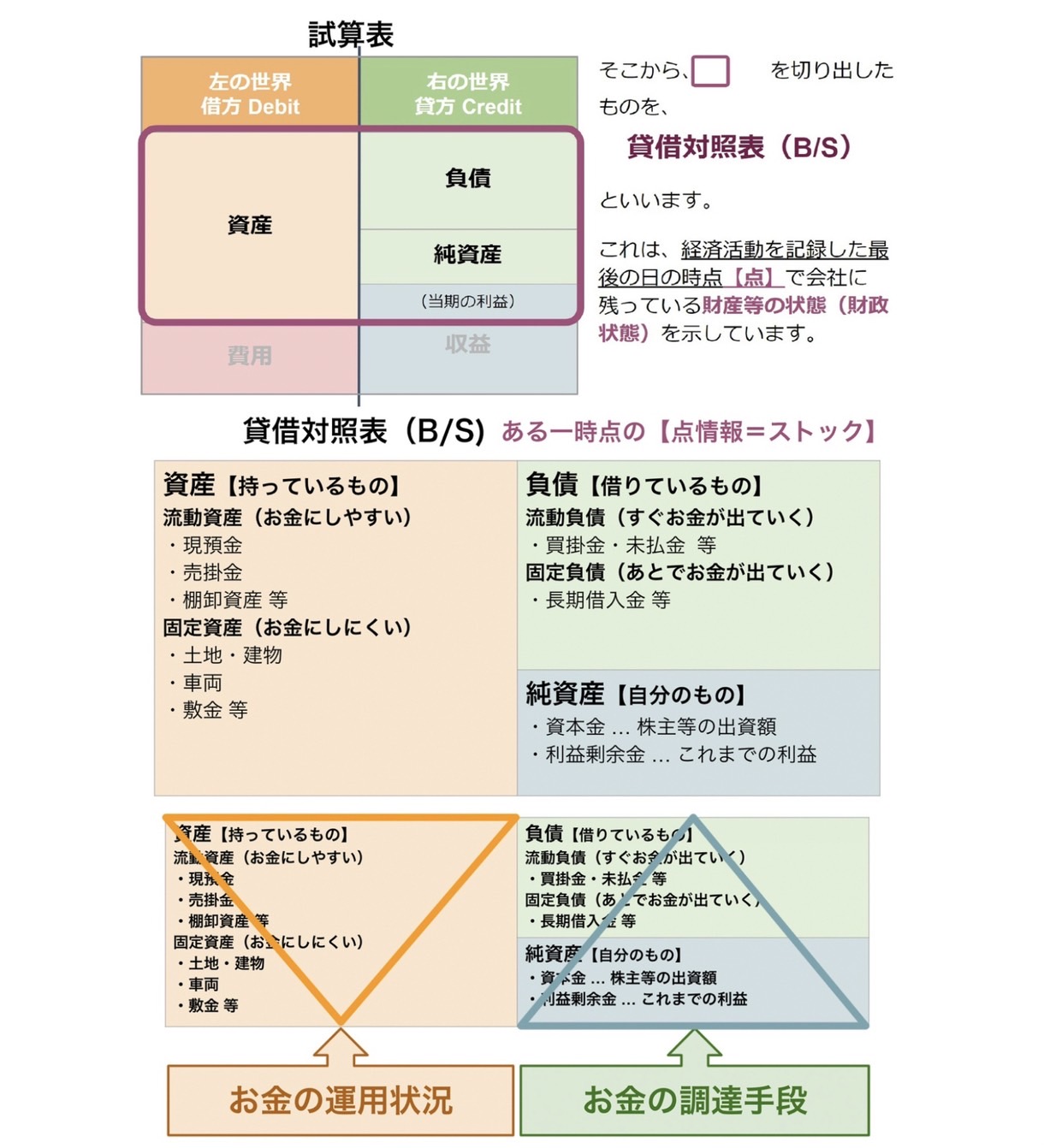

貸借対照表( B/ S: Balance Sheet)とは、ある一時点において「何を持っているのか」を一覧にしたものです。

この貸借対照表も「簿記と試算表」で説明した「試算表」から作成されるのですが、左側の「資産(≒持っているもの)」と右側の「負債(≒借りているもの)」の部分について、資産と負債の大きな方の高さで切り出したものです。

資産と負債の差が「純資産(=自分のもの)」で、経済活動を記録した最後の日の時点で、会社に残っている財産等の状態(財政状態)を示しています。

その事業を行っている経済主体の財政状態を確認することができます。

貸借対照表はお金の調達手段(右側)と運用状況(左側)を表しているとも言われています。

一般的に右側は、お金が出ていきにくい下の方(純資産や固定負債)の金額が多く、左側はお金になりやすい上の方(流動資産)の金額が多いと、よい経営状況だと判断できます。

一般的に右側はお金が出ていきにくい下の方の金額が多く、左側はお金になりやすい上の方の金額が多いと、良い経営状況だと判断できます。

貸借対照表のポイント

- 「資産」「負債」「純資産」この 3 つの中では純資産が一番重要です。

- 主に会社の安全性を示す指標となる数値を計算するとともに、業界の平均水準や目標となる指標を知っておくとよいでしょう。

例)

- 自己資本比率=純資産÷総資本(=負債+純資産)

- 流動比率=流動資産÷流動負債( 150%以上がよい)

- 当座比率=当座資産÷流動負債( 100%以上が必要)

- 固定比率=固定資産÷自己資本( 100%以下なら非常によい)

- 固定長期適合率=固定資産÷(自己資本+固定負債)( 100%以下なら問題は少ない)など

※当座資産=現預金+売掛債権+有価証券+未収入金+ 1 年以内に回収予定の債権など

Comment On Facebook